公開日:2021/04/19 /

ヴィンテージワインのヴィンテージとはワインの原料となったぶどうの収穫年のことです。

収穫年が記されたワインのことをヴィンテージワインといいます。

原料のぶどうはワインの味わいを決定づける重要な要素であり、農作物でもあるため年ごとの天候などで品質が異なります。

そのため、当たり年につくられたワインは高値で取引されることがあります。

このような魅力的なヴィンテージワインの輸入方法を解説いたします。

1.事前に準備すること

ヴィンテージワインは食品衛生法や酒税法などの他法令に該当します。

輸入をする前に準備が必要です。

✍酒類販売免許の準備

販売用で輸入する場合は酒類販売免許が必要です。

酒類販売免許がなければ輸入しても、販売はできません。

酒類販売免許は審査に2ヶ月程度(申請件数による)かかるので、余裕を持った対応が必要になります。

酒類販売免許は大きく分けて3種類あり、販売方法によって取得する免許が変わります。

(以下、2021/4/19時点の情報です)

❏通信販売酒類小売業免許

※税務署による「通信販売酒類小売業免許申請の手引」はこちら

インターネット通販などで、2都道府県以上の消費者を対象に販売する際に必要な免許です。

店頭での小売や他の酒類販売業者への卸売はできませんので注意が必要です。

仕入れに関しては、酒類の卸売をすることが可能な者(酒類卸売業免許を取得している者や酒類製造者)から購入する必要があります。

❏取り扱い可能商品

- 輸入酒類(制限なし)

- 国産酒類

イ:カタログ等の発行年月日の属する会計年度(*1)の前会計年度における酒類の品目ごとの課税移出数量が、全て3,000キロリットル未満である酒類製造者(特定製造者といいます。)が製造、販売する酒類。

ロ:地方の特産品等(製造委託者が所在する地方の特産品等に限ります。)を原料として、特定製造者以外の製造者に製造委託する酒類であり、かつ、当該酒類の一会計年度における製造委託者ごとの製造委託数量の合計が3,000キロリットル未満である酒類。

*1:4月1日から翌年3月31日までの期間をいいます。

❏一般酒類小売業免許

※税務署による「一般酒類小売業免許申請の手引」はこちら

通信販売を除く小売をする場合に必要な免許です。

販売場ごとに、その販売場の所在地の所轄税務署長から酒類販売業免許(以下「販売業免許」といいます。)を受ける必要があります。

本店で販売業免許を受けている場合であっても、支店で酒類の販売業を行おうとする場合には、支店の所在地の所轄税務署長から新たに販売業免許を受ける必要があります。

消費者、料飲店営業者(*1)又は菓子等製造業者(*2)に対して酒類を継続的に販売することができる免許です。

他の酒類販売業者に対して酒類を販売はできませんので、注意が必要です。

*1:酒場、料理店その他酒類を専ら自己の営業場において飲用に供する営業を行う者

*2:酒類を菓子、パン、漬物等の製造用の原料として使用する営業者

❏酒類卸売業免許

※税務署による「酒類卸売業免許申請の手引」はこちら

酒類販売業者又は酒類製造者に対し、酒類を継続的に販売することが認められる免許です。

販売場ごとに、その販売場の所在地の所轄税務署長から酒類販売業免許(以下「販売業免許」といいます。)を受ける必要があります。

本店で販売業免許を受けている場合であっても、支店で酒類の販売業を行おうとする場合には、支店の所在地の所轄税務署長から新たに販売業免許を受ける必要があります。

酒類卸売業免許は、さらに販売する酒類の範囲又はその販売方法によって、次の8つに区分しています。

- 全酒類卸売業免許

原則として、全ての品目の酒類を卸売することができます。

この免許については、卸売販売地域ごとに算定した各免許年度(*1)において免許を付与等することができる件数(以下「免許可能件数」といいます。)の範囲内で免許等を受けることができます。 - ビール卸売業免許

ビールを卸売することができます。

この免許については、卸売販売地域ごとに算定した各免許年度(*1)において免許可能件数の範囲内で免許等を受けることができます。 - 洋酒卸売業免許

果実酒、甘味果実酒、ウイスキー、ブランデー、発泡酒、その他の醸造酒、スピリッツ、リキュール、粉末酒及び雑酒の全て又はこれらの酒類の品目の1以上の酒類を卸売することができます。 - 輸出入酒類卸売業免許

自己が輸出する酒類、自己が輸入する酒類又は自己が輸出入する酒類を卸売することができます。

他の者が輸入した酒類の卸売を行う場合は、販売する酒類の品目に応じ、該当する他の酒類卸売業免許の区分の取扱いによることとなります。 - 店頭販売酒類卸売業免許

自己の会員である酒類販売業者に対し店頭において酒類を直接引き渡し、当該酒類を会員が持ち帰る方法により卸売することができます。

会員登録していない酒類販売業者に対して卸売することはできません。 - 協同組合員間酒類卸売業免許

自己が加入する事業協同組合(*2)の組合員である酒類小売業者に酒類を卸売することができます。

他の事業協同組合の組合員等に卸売することはできません。

また、自己が加入する事業協同組合の上部組織(*3)の傘下である他の事業協同組合の組合員であっても、同様に卸売することはできません。 - 自己商標酒類卸売業免許

自らが開発した商標又は銘柄の酒類を卸売することができます。 - 特殊酒類卸売業免許

酒類事業者の特別の必要に応ずるため、酒類を卸売することが認められる次の酒類卸売業免許をいいます。

(1)酒類製造者の本支店、出張所等に対する酒類卸売業免許

(2)酒類製造者の企業合同に伴う酒類卸売業免許

(3)酒類製造者の共同販売機関に対する酒類卸売業免許

*1:毎年9月1日から翌年8月31日までの期間。

*2:中小企業等協同組合法に基づき設立された事業協同組合をいいます。

*3:各都道府県単位の事業協同組合連合会等

申請等の詳しい情報は国税庁ホームページで詳しく説明があります。

✍ラベルの届出

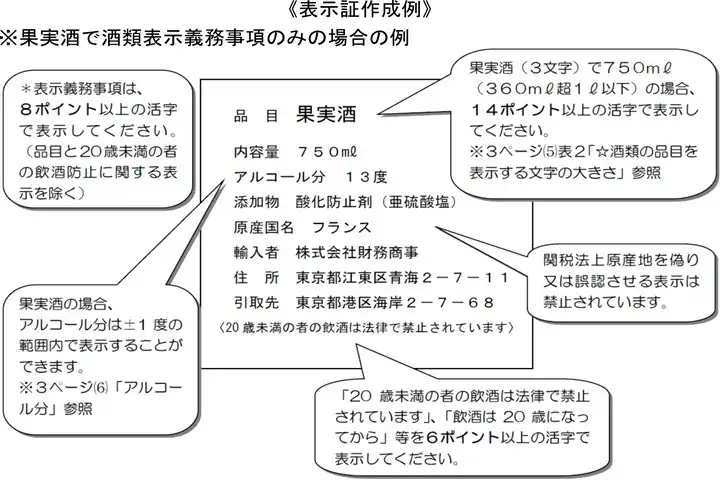

酒類(ワイン)を輸入する者(酒類販売業者)は、保税地域から引き取る時までに、輸入する酒類の容器の見やすい箇所に、下記の表示事項を容易に識別することができる方法で表示しなければなりません。

その表示方法の届出は、輸入者(酒類販売業者)がその保税地域を管轄する税関に行うことになっています。

❏表示事項

ワインの表示項目は下記のとおりです。

- 輸入者の氏名又は名称

- 輸入者の住所

- 引取先の所在地(販売場の位置)

- 容器の容量

- 酒類の品目

- アルコール分

- 食品添加物

- 未成年者の飲酒防止の表示

これらの情報をラベルとして、輸入する予定の管轄の税関へ届出ます。

酒類の表示方法の届出について、詳しくは税関が発行しているこちらの手引を参照してください。

❏ラベルの作成

ラベルの届出が完了したら、次にラベルの制作が必要です。

保税蔵置所を出るまでに貼ってあれば良いので、現地側で貼るかもしくは日本到着後に貼ることになります。

作成には若干時間がかかりますので、輸入するときまでに用意しておきましょう。

✍厚労省への届出

厚労省への食品等輸入届出において、ヴィンテージワインは同じ名称でも年代が違う場合は、別商品として届け出が必要になります。

そのため、本数が多くなると申請数も多くなる傾向があります。

手書きでの食品申請(マニュアル申請)は申請書作成に時間がかかりますので、インターネットで申請できるFAINSに登録をしましょう。

通関業者を使用する場合は、通関業者のフォームがありますので、そちらを入手して通関業者経由で登録をします。

登録には約1週間かかる場合がありますので、こちらも事前に登録をしましょう。

▶▶▶FAINS登録はアクセス・ジャパンにお任せください◀◀◀

お見積りは こちら から

2.必要書類の確認

一連の手続きで必要な書類は次のとおりです。

| 書類名 | 書類作成者等 |

|---|---|

| 生産者情報 | 輸出者が作成。アイテムごとの生産者情報を記載。 |

| パッキング情報 | 輸出者が作成。アイテムごとの収穫年や容量を記載 |

| 成分表 | 輸出者が用意。二酸化硫黄の成分表記があるもの。 |

| インボイス | 輸出者が作成。 |

| パッキングリスト | 輸出者が作成。 |

| AIR WAYBILL | 航空輸送の場合、海外フォワダーが発行。AWBとも言う。 |

| SEA WAYBILL | 海上輸送の場合、海外フォワダーが発行。 |

| ARRIVAL NOTICE | 海上輸送の場合、輸送船が到着する直前に日本の船会社が発行。 |

| 酒類販売免許 | 輸入者が用意。 |

| ラベル | 輸入者が用意。 |

| 食品等輸入届出済証 | 日本の厚労省食品監視課が発行。 |

3.輸入通関「食品等輸入届出」

ヴィンテージワインは飲料なので、厚労省の食品監視課に「食品等輸入届出」が必要になります。

✍食品等輸入届出の申請に必要な書類

| 書類名 | 書類作成者等 |

|---|---|

| 生産者情報 | 輸出者が作成。アイテムごとの生産者情報を記載。 |

| パッキング情報 | 輸出者が作成。アイテムごとの収穫年や容量を記載 |

| 成分表 | 輸出者が用意。二酸化硫黄の成分表記があるもの。 |

| インボイス | 輸出者が作成。 |

| パッキングリスト | 輸出者が作成。 |

✍申請の流れ

上記の書類をもとに《食品等輸入届出書》を作成し食品監視課に申請をします。

審査に合格すると《食品等輸入届出済証》が発行されます。

ヴィンテージワインは年代が違うと別商品として申請するので、本数が多い場合は申請数が莫大な量になります。

その結果、食品申請だけで数日掛かる場合があります。

アクセス・ジャパンでは、お客様に必要な情報をエクセルデータでご用意いただくことで、作業を効率化し最短で申請を完了いたします。

▶▶▶食品申請はアクセス・ジャパンにお任せください◀◀◀

お見積りは こちら から

4.輸入通関「税関申告」

✍HSコード・関税※2026年1月

※L=リットル

🍷スパークリングワイン:2204.10-000関税率▼

- 基本:201.60円/L

- WTO協定:182円/L

- 特恵GSP:145.60円/L

- 特別特恵LDC:FREE

- 経済連携協定(EPA):

ペルー:9.10円/L

以下全て:FREE

- メキシコ・チリ・スイス・豪州・CPTPP・EU・英国

- 日米貿易協定:FREE

❏スパークリングワイン以外

◯2L以下の容器入り詳細▼

🍷酒精強化ワイン:2204.21-010関税率▼

(シェリー、ポート等)

- 基本:123.20円/L

- WTO協定:112円/L

- 特別特恵LDC:FREE

- 経済連携協定(EPA):

RCEP(*1):61.09円/L

以下全て:FREE

- メキシコ・チリ・スイス・ペルー・豪州・CPTPP・EU・英国

- 日米貿易協定:FREE

*1:ASEAN・豪州・ニュージーランド・中国・韓国

🍷スティルワイン:2204.21-020関税率▼

- 基本:21.3% or 56.80円/L (*1)(最低税率:93円/L)

- WTO協定:15.0% or 125.0円/L (*1)(最低税率:67円/L)

- 特別特恵:FREE

- 経済連携協定(EPA):

モンゴル:1.4% or 11.36円/L (*1)(最低税率:6.09円/L)

RCEP(*2):10.3% or 85.94円/L (*1)(最低税率:46.06円/L)

以下全て:FREE

- メキシコ・チリ・スイス・ペルー・豪州・CPTPP・EU・英国

- 日米貿易協定:FREE

*1:低い方の税率を採用する

*2:ASEAN・豪州・ニュージーランド・中国・韓国

🍷2Lを超え10L以下の容器入り:2204.22-000関税率▼

- 基本:21.3% or 156.80円/L (*1)(最低税率:93円/L)

- WTO協定:15% or 125円/L (*1)(最低税率:67円/L)

- 特別特恵LDC:FREE

- 経済連携協定(EPA):

ペルー :0.9% or 7.81円/L (*1)(最低税率:4.19円/L)

モンゴル:1.4% or 11.36円/L (*1)(最低税率:6.09円/L)

RCEP(*2):10.3% or 85.94円/L (*1)(最低税率:46.06円/L)

以下全て:FREE

- メキシコ・チリ・スイス・豪州・CPTPP・EU・英国

- 日米貿易協定:FREE

*1:低い方の税率を採用する

*2:ASEAN・豪州・ニュージーランド・中国・韓国

※ここに該当しないワイン・酒類は別途ご相談ください。

輸入商材を販売する際、仕入原価はしっかり考えるべき要素の一つです。

関税は仕入原価になるので、輸入前に最新の関税率を把握することは大変有益だと思います。

アクセス・ジャパンでは最新の税番・関税率をお調べするサービスをご提供しています。

ご興味のある方はこちらへ

✍酒税

アルコール飲料は関税に加えて酒税が発生します。

- 発泡性なしワイン:100,000円/KL(酒税コード:L122000)

- 発泡性ありワイン:100,000円/KL(酒税コード:L122010)

※[酒税コード]はNACCSでの申告時に入力するコードです。

✍輸入申告に必要な書類

| 書類名 | 書類作成者等 |

|---|---|

| インボイス | 輸出者が作成。 |

| パッキングリスト | 輸出者が作成。 |

| AIR WAYBILL | 航空輸送の場合、海外フォワダーが発行。AWBとも言う。 |

| SEA WAYBILL | 海上輸送の場合、海外フォワダーが発行。 |

| ARRIVAL NOTICE | 海上輸送の場合、輸送船が到着する直前に日本の船会社が発行。 |

| 食品等輸入届出済証 | 日本の厚労省食品監視課が発行。 |

✍輸入申告

上記の書類をもとに《輸入申告書》を作成し、必要書類を添付して税関へ申告します。

審査が終了し、輸入関税及び消費税を支払うと輸入許可となり貨物を引き取ることができます。

▶▶▶通関申告はアクセス・ジャパンにお任せください◀◀◀

お見積りは こちら から

5.ラベル貼り

「ラベルの届出」でも触れましたが、輸入者名・品名・アルコール度数などを製品に表示しなければなりません。

この表示は、「ワインを保税蔵置所から引き取る時までに」完了していなければなりません。

輸出国側で対応できれば一番良いのですが、ヴィンテージワインを取扱ワイナリーやオークション会社などはなかなか対応してくれません。

そのため、日本国内でラベル貼り作業をすることも多々あります。

ここでは、保税蔵置場内でのラベル貼り作業を解説致します。

✍「内容点検」取扱依頼

保税蔵置場に対して、「内容点検」の取扱依頼をします。

内容点検の取扱を出すことで、保税蔵置場はラベル貼りのできる環境を整えてくれます。

※保税蔵置場に対して、作業内容を説明し、作業を円滑にできるよう事前に打ち合わせをします。

保税蔵置場に取扱の依頼をすることで、保税状態の商品に対して作業することができます。

予め用意したラベルを所定の位置に貼ります。

商品の梱包は元の通りに戻します。個数などが変わってしまうと作業を終了できませんので注意が必要です。

✍ラベル貼り作業

ラベルを貼る作業は、本数が多くなると想像以上に時間がかかります。

作業時間も日数に応じて費用がかかりますので、人材の手配など事前に検討しておく必要があります。

費用は発生しますが、通関会社に依頼することもできます。

わざわざ空港や港のそこで作業をすることを考えますと、一貫して通関会社に依頼するほうが、結果的に経済的な場合もあります。

まずはご相談を!!

6.まとめ

ヴィンテージワインの輸入販売は、酒類販売免許など手間のかかる商材ですが、それは逆に参入障壁となります。

また、容積のわりには単価が高いため、航空輸送に適しています。

基本的に貿易は前払いが多いため、輸送日数が少ない航空便を使用することで早期に販売・資金回収が行いやすくなりキャッシュフローが楽になります。

徐々に資金や販売数量を増やしていき、最終的には海上輸送を目指すのも良いかもしれません。

弊社の提携企業では、酒類販売免許をもっており、代わりに輸入販売することができます。

もちろん手数料はかかりますが、酒類販売免許を取るまでの間、弊社提携企業を通じて商売を始めるのも良いでしょう。

弊社提携企業のご相談も承ります。

また、進め方に不安や不明点がある方は国際物流コンサルティングサービスをご検討ください。

アクセス・ジャパンではその不安を一緒に解消しつつ、輸入貿易を成功に導くノウハウをお伝えします。

まずは無料のヒアリングから行いますのでお気軽にご相談ください。

コンサルティングの詳細は こちら

■■ ご注意ください ■■

当ページに記載の内容は公開日時点の情報を数多く含んでおり、最新の情報・状況とは異なることがあります。

種類販売免許の最新情報については国税庁・税務署に、通関関連の最新情報については弊社にお問い合わせください。

7.よくあるご質問

A販売目的で輸入する場合、「酒類販売業免許」が必須です。インターネット通販や店舗販売、業者向け卸売など、販売方法によって必要な免許の種類が異なります。審査には2ヶ月程度かかる場合があるため、輸入計画の初期段階で管轄の税務署へご相談されることをおすすめします。

A個人で消費する目的であり、販売を一切行わない場合は「酒類販売業免許」は不要です。また、個人消費用として一定の重量(概ね10kg程度)以下の輸入であれば、厚生労働省への「食品等輸入届出」も免除されます。ただし、個人輸入したものを後から販売することは法律で固く禁じられています。

Aいいえ、まとめることはできません。食品等輸入届出においては、同じ銘柄であっても年代(ヴィンテージ)が異なるワインは「別の商品」として扱われます。そのため年代ごとにそれぞれ届出を作成する必要があり、ヴィンテージの種類が多い場合は申請手続きに時間がかかる点にご注意ください。

Aワインの種類(スパークリング、スティル、酒精強化など)や容量によって基本の関税率が細かく異なります。ただし、EPA(経済連携協定)やCPTPP、日米貿易協定などの対象国から輸入する場合、所定の「原産地証明書」を取得することで関税が減税、または免除(無税)になるケースが多くあります。

A関税のほかに「酒税」と「消費税(地方消費税含む)」が課税されます。酒税は、ワインの種類やアルコール度数、容量に基づいて計算されます。これらの税金は、輸入通関(税関への申告)の際に納付する必要があります。

A輸入者の氏名(名称)と住所、引取先の所在地、容器の容量、酒類の品目、アルコール分、食品添加物の有無、そして「未成年者の飲酒防止」に関する警告文などの記載が法律で義務付けられています。

A輸出元の海外ワイナリーで出荷前に貼付してもらうのが最もスムーズですが、難しい場合は日本に到着後、保税地域(港や空港の保税倉庫)にて、輸入許可が下りる前にラベル貼り作業を行うことが可能です。

Aヴィンテージワインは温度変化に非常に弱いため、一定の温度を保てる「リーファー(定温)コンテナ」を利用した海上輸送、または輸送日数が短く品質劣化のリスクが少ない「航空輸送」が適しています。単価が高い商材であるため、早期に販売して資金回収(キャッシュフローの改善)が行いやすい航空便の利用は特におすすめです。

Aスムーズに行けば数日で完了しますが、ヴィンテージワインは年代ごとに個別の食品届出が必要となるため、種類や本数が莫大な場合は食品審査だけで数日かかることがあります。また、国内到着後に保税倉庫でラベル貼り作業を行う場合は、その分の日数も加味しておく必要があります。

A輸入通関に必要な「インボイス(仕入書)」「パッキングリスト(梱包明細)」「アライバルノーティス(到着通知)」のほか、食品等輸入届出のために「製造工程表」や「成分分析表」、必要に応じてEPA税率を適用するための「原産地証明書」をご準備ください。販売目的の場合は「酒類販売業免許の通知書」の写しも必要です。

お問い合わせはこちら

些細なことでも構いません。

お気軽にお問い合わせください。